Krankenversicherung für Grenzgänger in der Schweiz

Alle Grenzgänger, die in der Schweiz arbeiten müssen eine Krankenversicherung abschließen. Sie können dabei aus drei Varianten wählen. Die richtige Wahl spart viel Geld und sorgt für eine optimale Absicherung. Welche für Sie die passende Wahl ist, lesen Sie in diesem Artikel.

Das Wichtigste in Kürze

Grenzgänger müssen eine Krankenversicherung abschließen

Sie können aus drei Varianten der Krankenversicherung wählen

Die KVG bietet mit Zusätzen meistens das beste Preis-Leistungsverhältnis

Mit der Schweizer KVG können Grenzgänger auch in Deutschland zum Arzt gehen

Inhalt

Was ist eine Grenzgänger-Krankenversicherung?

Die Grenzgänger Krankenversicherung ist die Pflichtversicherung für alle Grenzgänger aus Deutschland, die in der Schweiz arbeiten. Sie deckt die medizinische Versorgung im Krankheitsfall ab. Sowohl in der Schweiz als auch in Deutschland.

Welche Optionen haben Grenzgänger bei der Wahl der Krankenversicherung?

Grenzgänger aus Deutschland in der Schweiz können aus drei Varianten der Krankenversicherung wählen:

- freiwillige Versicherung in einer deutschen gesetzlichen Krankenkasse (GKV)

- die Schweizer Grundversicherung (KVG)

- eine deutsche private Krankenversicherung (PKV)

Alle drei Optionen haben Vor- und Nachteile, die hier im Folgenden beschrieben werden.

Freiwillige deutsche gesetzliche Krankenversicherung (GKV)

Der freiwillige Verbleib in der GKV in Deutschland ist die am wenigsten beliebe Variante der Grenzgängerversicherung, da sie in den meisten Fällen große Nachteile den anderen Optionen gegenüber bietet.

Vorteile der GKV:

- eines der besten Versicherungssysteme der Welt

- verbleib im bekannten und gewohnten System

Nachteile der GKV:

- sehr hohe, einkommensabhängige Beiträge

- kein Einfluss auf Änderungen der Leistungen

- bessere Alternativen für Grenzgänger vorhanden

Vor allem die hohen einkommensabhängigen Beiträge sind hier ein Manko. Zumal der Arbeitgeberbeitrag wegfällt, sodass Grenzgänger den gesamten Versicherungsbeitrag selbst zahlen müssen.

Schweizer Grundversicherung (KVG)

Die schweizer Grundversicherung ist für die meisten Grenzgänger das beste Preis-Leistungsverhältnis.

Die Leistungen sind bei allen Krankenkassen gleich, weshalb sich ein Preisvergleich lohnt.

Dank des bilateralen Abkommens und dem Formular S1 (früher Formular E106) können Grenzgänger sowohl in der Schweiz als auch in Deutschland medizinische Leistungen beziehen.

Vorteile der KVG:

- günstige einkommensunabhängige Beiträge

- Leistungsbezug in Deutschland und der Schweiz

- auch mit Zusätzen meistens günstiger als GKV

Nachteile der KVG:

- Leistungen nach Sachleistungsprinzip in Deutschland

- kein Einfluss auf Änderungen der Leistungen

- Lücken in Kranken- und Pflegeversicherung müssen mit Zusatzversicherungen geschlossen werden

Die günstigen Beiträge machen es leicht, die scheinbaren Nachteile auszugleichen und bei gleichen Leistungen einen deutlich günstigeren Versicherungsbeitrag zu zahlen.

Mehr zur Grundversicherung für Grenzgänger in der Schweiz findest du hier.

Deutsche private Krankenversicherung (PKV)

Die schweizer Grundversicherung ist für die meisten Grenzgänger das beste Preis-Leistungsverhältnis.

Die Leistungen sind bei allen Krankenkassen gleich, weshalb sich ein Preisvergleich lohnt.

Dank des bilateralen Abkommens und dem Formular S1 (früher Formular E106) können Grenzgänger sowohl in der Schweiz als auch in Deutschland medizinische Leistungen beziehen.

Vorteile der KVG:

- günstige einkommensunabhängige Beiträge

- Leistungsbezug in Deutschland und der Schweiz

- auch mit Zusätzen meistens günstiger als GKV

Nachteile der KVG:

- Leistungen nach Sachleistungsprinzip in Deutschland

- kein Einfluss auf Änderungen der Leistungen

- Lücken in Kranken- und Pflegeversicherung müssen mit Zusatzversicherungen geschlossen werden

Die günstigen Beiträge machen es leicht, die scheinbaren Nachteile auszugleichen und bei gleichen Leistungen einen deutlich günstigeren Versicherungsbeitrag zu zahlen.

")

⭐️⭐️⭐️⭐️⭐️ 4.9 | 480+ Bewertungen

Unsicher, welche Variante die richtige für dich ist? Wir helfen dir! Buche deine kostenfreie und unverbindliche Experten-Beratung.

Kostenfreie Beratung buchenKosten der Grenzgänger-Krankenversicherung

Die kosten der Krankenversicherung unterscheiden sich in den drei Varianten deutlich.

Für die Beispielrechnung gehen wir von einer 30 jährigen ledigen Grenzgängerin mit einem monatlichen Bruttoeinkommen von 6.000€ aus.

Kosten der GKV

Einkommen: über 5.812,50 Euro (Beitragsbemessungsgrenze)

Krankenkassenbeitrag (2026): 14,6% = 848,63€

Zusatzbeitrag der Krankenkasse (durchschnitt 2026): 2,9% = 168,56€

Pflegepflichtversicherung i.H.v. 3,6% + 0,6% (kinderlose) = 244,13 €

Gesamt: 1.261,32€ monatlich

Anders als in Deutschland gibt es keinen Arbeitgeberanteil, sodass der gesamte Betrag von der Grenzgängerin selbst zu zahlen ist.

Kosten der KVG

Anders als bei der GKV ist der Beitrag zur KVG lediglich vom Alter der versicherten Person abhängig.

In unserem Fall wäre die günstigste Grundversicherung die Sympany mit 216,70 CHF (ca. 236€).

Mit den Zusätzen Pflegeversicherung, Krankentagegeld, Zahnzusatz- und stationärer Zusatzversicherung wären die Leistungen mindestens genauso gut wie in der GKV und der Beitrag läge bei lediglich 371,84€.

Damit ist die KVG immer noch 889,48€ pro Monat günstiger als die GKV.

Jetzt KVG berechnen, vergleichen und beantragenKosten der PKV

Die Kosten für die PKV sind etwas aufwendiger zu bestimmen. Sie hängen vom Alter, Gesundheitszustand und dem gewünschten Leistungsumfang an.

In der Regel liegen die Kosten jedoch deutlich unter denen der GKV – bei wesentlich mehr Leistung.

Unsere Grenzgängerin zahlt für eine umfassende Absicherung, die sie deutlich besser stellt als in der GKV nur ca. 400€.

Gerade bei der PKV ist zu beachten, dass sie sich nicht direkt nur beim Preis mit den anderen Versicherungen vergleichen lässt. Die PKV bietet eine deutlich bessere Absicherung und sozusagen „der Mercedes unter den Krankenversicherungen“.

⭐️⭐️⭐️⭐️⭐️ 4.9 | 480+ Bewertungen

Für eine genaue Berechnung, Vergleich und detaillierte Erklärung aller Versicherungsmodelle buche einfach einen kostenfreien ca. 30 minütigen Termin mit unseren Grenzgänger-Experten.

Kostenfreie Beratung buchenEU/EFTA Formular E106 / S1

Wenn du dich für eine Versicherung in der Schweiz nach KVG entscheidest, erhältst du automatisch das Formular S1 (vormals Formular E106).

Dadurch erhältst du die Möglichkeit auch in Deutschland zum Arzt gehen zu können und so medizinische Leistungen im In- und Ausland zu erhalten.

Das Formular S1 / E106 reichst du bei einer deutschen gesetzlichen Krankenkasse deiner Wahl ein, die dann zur sogenannten Aushilfskasse wird. Sie ist dann in Deutschland für dich zuständig und du erhältst eine entsprechende Krankenversichertenkarte.

Die Grafik zeigt, wie du als Grenzgänger mit KVG die Beiträge an die schweizerischen Krankenkasse entrichtest und in dennoch in Deutschland zum Arzt gehen kannst. Rechnungen und Kostenerstattungen regeln deine schweizerische und deutsche Krankenkassen unter sich.

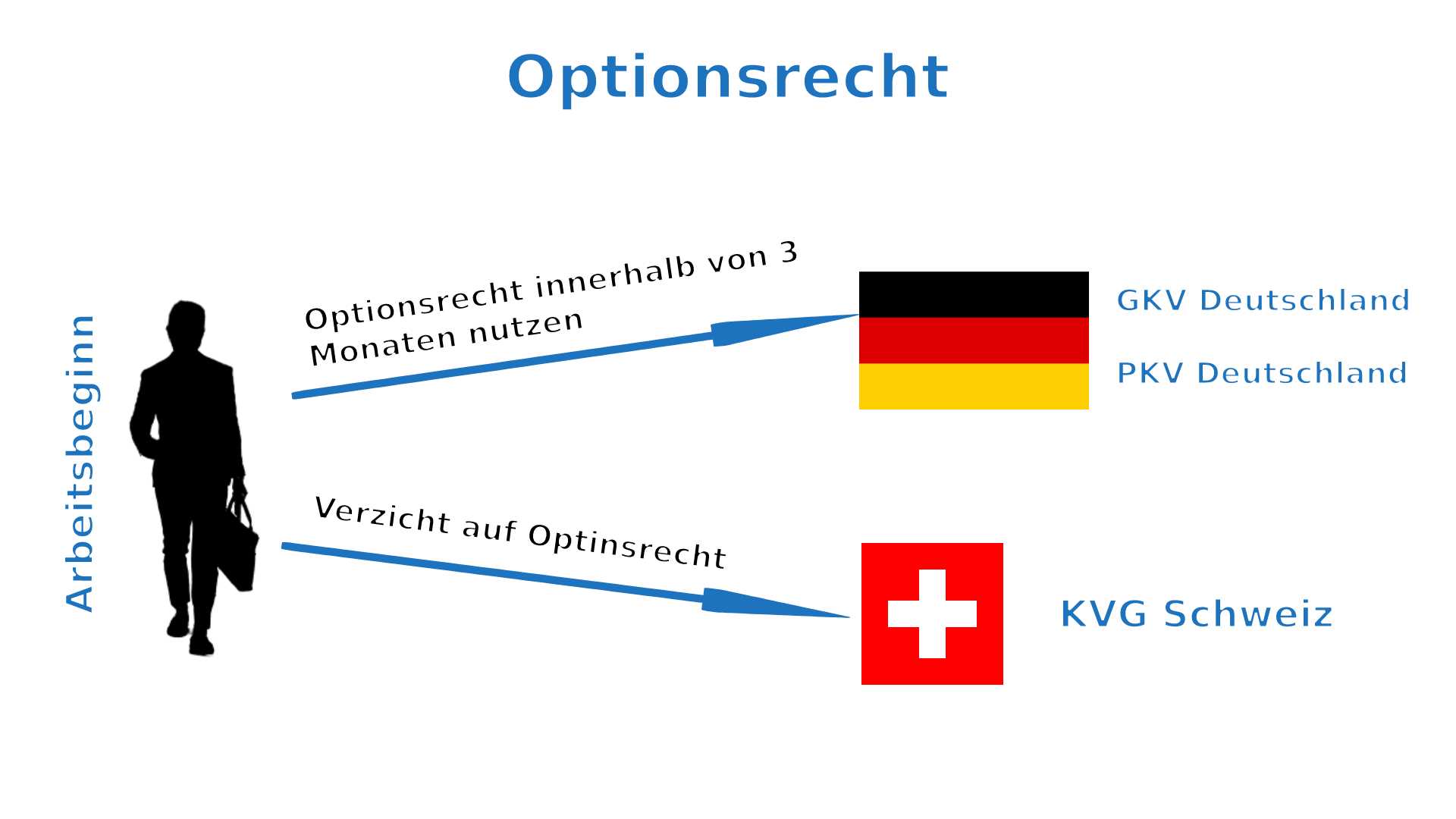

Optionsrecht

Grundsätzlich muss jeder, der eine Arbeit in der Schweiz aufnimmt in der Schweizer Pflichtversicherung nach KVG versichert sein. Das gilt auch für Grenzgänger.

Als Grenzgänger hast du jedoch den Vorteil, dein Optionsrecht nutzen zu können.

Das Optionsrecht für Grenzgänger ermöglicht es dir, dich von der KVG freistellen zu lassen und dich stattdessen in der deutschen GKV oder PKV zu versichern.

Die Wahl der Krankenversicherung muss innerhalb der ersten drei Monate nach Arbeitsantritt getroffen werden. Nach dieser Frist ist eine Freistellung von der KVG nicht mehr möglich.

Es ist sinnvoll, dich bereits vor Arbeitsantritt zu den Optionen der Grenzgänger Krankenversicherung zu informieren und die passende Versicherung abzuschließen.

Das Optionsrecht kann nur einmal genutzt werden und gilt dann für die gesamte Zeit der Tätigkeit als Grenzgänger.

Unter bestimmten Umständen wie Heirat oder Geburt eines Kindes kann ein erneutes Optionsrecht gewährt werden

Häufige Fragen zur Krankenversicherung für Grenzgänger

Ja. Personen, die in der Schweiz arbeiten müssen eine Krankenversicherung vorweisen können. Dabei kann aus unterschiedlichen Tarifen gewählt werden. Der Versicherungsschutz muss jedoch mindestens den Anforderungen des Krankenversicherungsgesetz entsprechen.

Ausschlaggebend für die Wahl der passenden Versicherung ist neben dem Wohnsitz auch die individuelle Situation, in der sich eine Person befindet: z.B. Gesundheitszustand, Familienstand, Familieneinkommen, Familienplanung, Wünsche bzgl. Leistungsniveau und mehr.

Du kannst dich entweder am Wohnort im Heimatland oder in der Schweiz versichern. Je nach Situation und Anforderungen kannst du dich in einer deutsche gesetzliche Krankenkasse, einer deutschen privaten Krankenkasse oder in der Schweizer Pflichtversicherung versichern.

Das hängt davon ab, welchen Tarif du wählst. Die Aufwendungen in der CH sind jedoch gesetzlich festgeschrieben. Eine Übersicht findest du hier.

Die Erfahrung hat gezeigt, dass die Sympany, Swica oder Helsana den besten Tarif anbieten. Welche Kasse vorne liegt, hängt vom aktuellen Beitrag ab. Denn bei den Leistungen gibt es keine Unterschiede.

Bei Rückkehr ins Heimatland, kannst du wieder die GKV wechseln, wenn du in der Schweiz versichert warst. Ein Wechsel von der PKV zurück in die GKV ist dagegen nicht ohne Weiteres möglich.

Bei Arbeitslosigkeit wird das Land des Wohnorts für dich zuständig. Hier erfährst du mehr dazu.

Ein Selbstbehalt in Höhe von 10% der Arztkosten bis zu einem Maximalbetrag von 700 Euro pro Jahr wird bei Behandlungen in der Schweiz fällig. Bei Behandlungen in Deutschland entfällt der Selbstbehalt.

⭐️⭐️⭐️⭐️⭐️ 4.9 | 480+ Bewertungen

Buche deine kostenfreie, unabhängige und persönliche Experten-Beratung. Wir erklären alle Vor- und Nachteile für deine individuelle Situation und finden mitt dir die richtige Grenzgänger-Versicherungen.

Kostenfreie Beratung buchen