Krankenversicherungen für Grenzgänger in der Schweiz

💡 Das Wichtigste in Kürze

Grenzgänger müssen eine Krankenversicherung abschließen

Sie können zwischen GKV, KVG und PKV wählen

Die KVG bietet mit Zusätzen meistens das beste Preis-Leistungsverhältnis

Mit der KVG können Grenzgänger auch in Deutschland zum Arzt gehen

Als Grenzgänger aus Deutschland in der Schweiz kannst du aus drei Varianten der Grenzgänger Krankenversicherung wählen: die gesetzliche Krankenversicherung in Deutschland (GKV), die gesetzliche Pflichtversicherung in der Schweiz (KVG) oder eine private Krankenversicherung in Deutschland (PKV).

Alle drei Varianten der Krankenversicherung bieten jeweils Vor- und Nachteile für Grenzgänger in der Schweiz. Gemeinsam mit dir helfen wir dir, die passende Versicherung für deine Situation, Wünsch bezüglich der Leistungen und Versicherbarkeit zu finden.

Die drei Versicherungsmodelle im Überblick

Für die meisten Grenzgänger ist die schweizer Pflichtversicherung (KVG) mit Zusatzversicherungen die günstigste und beste Lösung. Über 80% unserer Kunden entscheiden sich für diese Variante.

Die deutsche private Krankenversicherung (PKV) ist für alle Grenzgänger die richtige Wahl, die die beste verfügbare Krankenversicherung haben möchten und bereit sind dafür ein bisschen mehr zu zahlen.

Die freiwillige deutsche gesetzliche Krankenversicherung (GKV) lohnt selten für Grenzgänger. Weniger als 1% bleiben bei dieser Variante, da sie in den meisten Fällen wesentlich teuer ist, ohne Vorteile zu bietet.

Die freie Wahl, in welchem System sich Grenzgänger versichern wollen kann zu großer Kostenersparnis bei gleichzeitig sehr guten Leistungen führen.

Sie stellt Grenzgänger aber auch vor die Aufgabe, sich über die Möglichkeiten und die beste Variante für die eigene Situation zu informieren.

Um dir bei dieser Aufgabe zu helfen, haben wir die wichtigsten Fakten für dich zusammengestellt.

Bei Fragen und Wünschen zu deiner Absicherung stehen dir unsere Grenzgänger-Experten zudem in einer kostenfreien Beratung zur Verfügung.

Variante 1

Freiwillige gesetzliche deutsche Krankenversicherung für Grenzgänger (GKV)

Wenn du bisher in Deutschland gesetzlich versichert warst, kannst du deine Mitgliedschaft auch als Grenzgänger freiwillig fortsetzen.

Zu beachten ist, dass der Arbeitgeberzuschuss wegfällt, wodurch sich der monatlich zu zahlende Beitrag für dich verdoppelt.

Du zahlst einkommensabhängige Beiträge bis zur Beitragsbemessungsgrenze, Pflegepflichtversicherung und den Zusatzbeitrag der Krankenkasse.

Viele Grenzgänger erreichen in der freiwilligen gesetzlichen Krankenversicherung daher schnell den Höchstbetrag von 1174,17 Euro (Stand 2025).

Vorteile der freiwilligen GKV

Eine der besten gesetzlichen Krankenversicherungen der Welt

Verbleiben im bekannten Krankenversicherungssystem

Nachteile der freiwilligen GKV

Vergleichsweise hohe Beiträge, die vom Einkommen abhängig sind

Kein Einfluss auf Änderungen der Leistungen

Bessere Alternativen für Grenzgänger vorhanden

Variante 2

Gesetzliche schweizer Pflichtversicherung (bilaterales Abkommen) (KVG)

Wenn du dich nicht aktiv von der Versicherungspflicht befreien lässt (Optionsrecht), musst du dich in der schweizerischen Grundversicherung für Grenzgänger versichern.

Für die meisten bietet die schweizer Pfilchtversicherung das optimale Preis-Leistungs-Verhältnis.

Du hast in der Schweiz die Wahl aus mehreren Krankenkassen. Dabei sind die Leistungen immer gleich, weshalb sich ein Preisvergleich lohnt.

Als Grenzgänger erhältst du neben den Versicherungsleistungen in der Schweiz auch das Formular S1 (früher E106), mit dem du auch in Deutschland bei einer Aushilfskasse (AOK, TK, Barmer etc.) Versicherungsleistungen gemäß des Sachleistungsprinzips erhältst.

Du hast also die Möglichkeit sowohl in Deutschland als auch in der Schweiz zum Arzt zu gehen.

Vorteile der KVG

Absicherung über KVG in der Schweiz mit Franchise und Selbstbehalt

Vergleichsweise günstige Prämien, unabhängig vom Einkommen

Nachteile der KVG

Absicherung in Deutschland mit Lücken in Kranken- und Pflegeversicherung

Kein Einfluss auf Änderung der Versicherungsleistung

Variante 3

Deutsche private Krankenversicherung (PKV) für Grenzgänger

Die letzte der Varianten bietet dir das Privileg den flexiblen und umfangreichen Versicherungsschutz einer privaten Krankenversicherung für Grenzgänger wählen zu können!

Die Höhe der Beiträge richten sich nach Eintrittsalter, Gesundheitszustand und den versicherten Leistungen.

Trotz wesentlich besserer Leistungen liegen die Kosten in der Regel weit unter denen für die freiwillige gesetzliche Krankenversicherung.

Vorteile der PKV

Eine der besten privaten Absicherungen weltweit

Leistungen seitens der Versicherung nicht veränderbar

Beste Absicherung der Familie

Weltweit nutzbar und mitnehmbar

Beitragshöhe unabhängig vom Einkommen

Hohe Beitragsrückerstattung

Geringe Beiträge im Alter

Keine Zusatztarife notwendig

Verbleib in PKV bei Arbeitsplatzwechsel nach Deutschland möglich

Nachteile der PKV

Wechsel zurück in der GKV oder KVG in der Regel nicht ohne weiteres möglich.

Die drei Möglichkeiten der Grenzgänger Krankenversicherung

Freiwillige GKV in Deutschland

★★★☆☆

Eines der besten gesetzlichen Systeme der Welt

Kostenfreie Familienversicherung

Vergleichsweise hohe Prämien, denn sie ist abhängig von Einkommenshöhe

Kein Einfluss auf Änderung der Versicherungsleistung

Versicherung nach KVG in der Schweiz

★★★★☆

Absicherung über KVG in der Schweiz mit Franchise und Selbstbehalt

Vergleichsweise sehr günstige Prämien, unabhängig vom Einkommen

Absicherung in Deutschland mit Lücken in Kranken- und Pflegeversicherung

Kein Einfluss auf Änderung der Versicherungsleistung

Experten-Tipp

PKV in Deutschland

★★★★★

Eine der besten privaten Absicherungen weltweit

Leistungen seitens der Versicherung nicht veränderbar

Beste Absicherung der Familie

Weltweit nutzbar und mitnehmbar

Beitragshöhe unabhängig vom Einkommen

Hohe Beitragsrückerstattung

Geringe Beiträge im Alter

Keine Zusatztarife notwendig

Verbleib in PKV bei Arbeitsplatzwechsel nach Deutschland möglich

Kostenfreie Experten-Beratung

Persönliche Beratung

Individuelles Grenzgänger-Konzept

Ganzheitliche Betreuung

Gerne beraten wir dich unabhängig, unverbindlich und kostenfrei bei der Wahl der richtigen Grenzgänger Krankenversicherung.

EU/EFTA Formular E106: Leistungsaushilfe durch die gesetzliche Krankenkasse

Wenn du dich für eine Versicherung in der Schweiz nach KVG entscheidest, erhältst du automatisch das Formular S1 (vormals Formular E106).

Dadurch erhältst du die Möglichkeit auch in Deutschland zum Arzt gehen zu können und so medizinische Leistungen im In- und Ausland zu erhalten.

Das Formular S1 / E106 reichst du bei einer deutschen gesetzlichen Krankenkasse deiner Wahl ein, die dann zur sogenannten Aushilfskasse wird. Sie ist dann in Deutschland für dich zuständig und du erhältst eine entsprechende Krankenversichertenkarte.

Die Grafik zeigt, wie du als Grenzgänger mit KVG die Beiträge an die schweizerischen Krankenkasse entrichtest und in dennoch in Deutschland zum Arzt gehen kannst. Rechnungen und Kostenerstattungen regeln deine schweizerische und deutsche Krankenkassen unter sich.

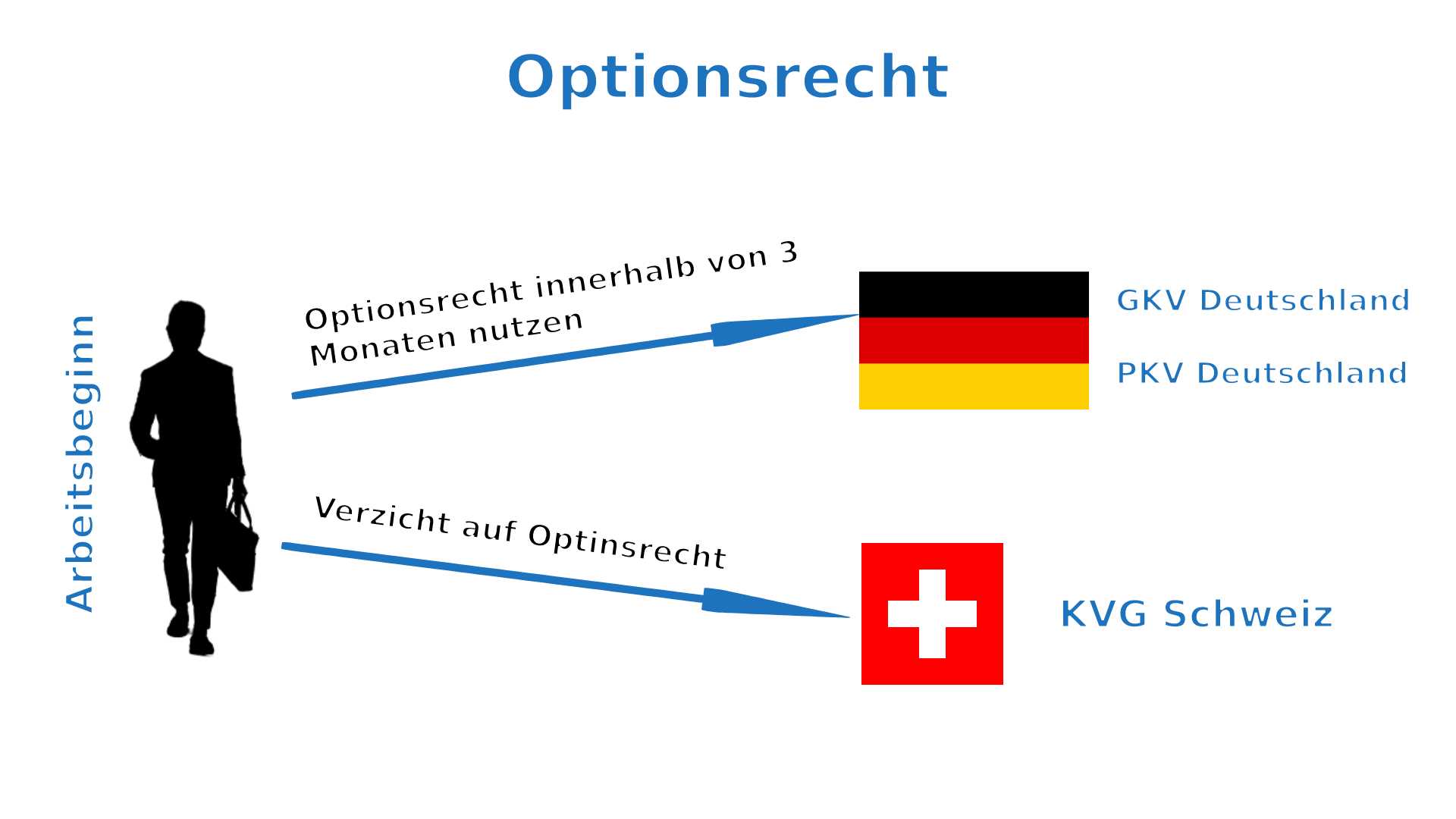

Das Optionsrecht: Befreiung von der Versicherungspflicht nach KVG

Grundsätzlich muss jeder, der eine Arbeit in der Schweiz aufnimmt in der Schweizer Pflichtversicherung nach KVG versichert sein. Das gilt auch für Grenzgänger.

Als Grenzgänger hast du jedoch den Vorteil, dein Optionsrecht nutzen zu können. Das Optionsrecht für Grenzgänger ermöglicht es dir, dich von der KVG freistellen zu lassen und dich stattdessen in der deutschen GKV oder PKV zu versichern.

Die Wahl der Krankenversicherung muss innerhalb der ersten drei Monate nach Arbeitsantritt getroffen werden. Nach dieser Frist ist eine Freistellung von der KVG nicht mehr möglich. Es ist sinnvoll, dich bereits vor Arbeitsantritt zu den Optionen der Grenzgänger Krankenversicherung zu informieren und die passende Versicherung abzuschließen.

Das Optionsrecht kann nur einmal angewandt werden und gilt dann für die gesamte Zeit der Tätigkeit als Grenzgänger. Unter bestimmten Umständen wie Heirat oder Geburt eines Kindes kann ein erneutes Optionsrecht gewährt werden.

Kosten der Krankenversicherungen für Grenzgänger

Die Kosten für die drei Varianten der Grenzgänger Krankenversicherung unterscheiden sich deutlich. Ausschlaggebend sind dafür sowohl die Leistungsunterschiede als auch die Unterscheide der Systeme.

Hier kannst du deinen eigenen Vergleich vornehmen.

Als Beispiel berechnen wir hier die Kosten der Versicherungen anhand eines 30 Jährigen, ledigen Grenzgängers mit einem Einkommen von ca. 4.700,00 CHF im Monat.

Kosten der freiwilligen gesetzlichen Krankenversicherung (GKV)

Rechnung (Stand 2025):

Einkommen: über 5.512,50 € (Bemessungsgrenze)

Krankenkassenbeitrag 14,6% = 804,83 €

Zusatzbeitrag der Krankenkasse 2,5% = 137,81 €

Pflegepflichtversicherung i.H.v. 3,6% + 0,6% (kinderlose) = 231,53 €

Gesamt: 1.174,17 €

Anders als in Deutschland musst du als Arbeitnehmer in der Schweiz des gesamten Beitrag zur GKV selbst zahlen.

Kosten der schweizer Pflichtversichernug (KVG)

Anders als die GKV in Deutschland ist die KVG in der Schweiz nicht von der Höhe des Einkommens, sondern lediglich vom Alter des Versicherten abhängig.

Die günstigste Basisversicherung ist derzeit:

0-18 Jahre: 59,20 CHF

19-25 Jahre: 156,10 CHF

ab 26 Jahre: 216,70 CHF

Zu beachten ist jedoch, dass im Vergleich mit der GKV einige Lücken entstehen, vor allem die Pflegeversicherung, die unbedingt zu empfehlen ist.

Mit Zusatzversicherungen liegen die Kosten für die sinnvolle Versicherung in der Schweiz je nach Umfang bei ca. 300 € – 350 € und ist damit deutlich günstiger als die GKV bei vergleichbaren oder sogar besseren Leistungen.

Kosten der privaten Krankenversicherung (PKV)

Die Kosten für die PKV sind vom Leistungsumfang abhängig. Unser Grenzgänger aus dem Beispiel zahlt für eine umfassende Absicherung, die ihn deutlich besser stellt als in der GKV bei nur ca. 400€.

Gerade bei der PKV ist zu beachten, dass sie sich nicht direkt nur beim Preis mit den anderen Versicherungen vergleichen lässt. Die PKV bietet eine deutlich bessere Absicherung und sozusagen „der Mercedes unter den Krankenversicherungen“.

Häufige Fragen zur Krankenversicherung für Grenzgänger

Ja. Personen, die in der Schweiz arbeiten müssen eine Krankenversicherung vorweisen können. Dabei kann aus unterschiedlichen Tarifen gewählt werden. Der Versicherungsschutz muss jedoch mindestens den Anforderungen des Krankenversicherungsgesetz entsprechen.

Ausschlaggebend für die Wahl der passenden Versicherung ist neben dem Wohnsitz auch die individuelle Situation, in der sich eine Person befindet: z.B. Gesundheitszustand, Familienstand, Familieneinkommen, Familienplanung, Wünsche bzgl. Leistungsniveau und mehr.

Du kannst dich entweder am Wohnort im Heimatland oder in der Schweiz versichern. Je nach Situation und Anforderungen kannst du dich in einer deutsche gesetzliche Krankenkasse, einer deutschen privaten Krankenkasse oder in der Schweizer Pflichtversicherung versichern.

Das hängt davon ab, welchen Tarif du wählst. Die Aufwendungen in der CH sind jedoch gesetzlich festgeschrieben. Eine Übersicht findest du hier.

Die Erfahrung hat gezeigt, dass die Sympany, Swica oder Helsana den besten Tarif anbieten. Welche Kasse vorne liegt, hängt vom aktuellen Beitrag ab. Denn bei den Leistungen gibt es keine Unterschiede.

Bei Rückkehr ins Heimatland, kannst du wieder die GKV wechseln, wenn du in der Schweiz versichert warst. Ein Wechsel von der PKV zurück in die GKV ist dagegen nicht ohne Weiteres möglich.

Bei Arbeitslosigkeit wird das Land des Wohnorts für dich zuständig. Hier erfährst du mehr dazu.

Ein Selbstbehalt in Höhe von 10% der Arztkosten wird bei Behandlungen in CH fällig bis zu einem Maximalbetrag von 700 Euro pro Jahr.